14、賣出兀鷹價差 :

◎操作時機:預期指數在選擇權到期日時,會有大幅波動,其獲利與風險均為有限,屬於較為保守的投資策略。

◎操作方式:買進一組較高履約價的多頭價差,再買進一組較低履約價的空頭價差,且多頭價差部位的履約價與空頭價差部位各履約價均不相同 ( 即四個履約價均不相同 ),而兩組策略之間的履約價間距亦相等,此二組價差部位可以全部由買權,或全部由賣權來組成。也可以由一組買權,一組賣權來組合。

例:台股現貨指數目前為6120點,買進10月履約價6200點的買權,支付權利金37點;並賣出10月履約價6400點的買權,收取權利金6點【多頭價差】。同時買進10月履約價6000點的買權,支付權利金146點;並賣出10月履約價5800點的買權,收取權利金333點【空頭價差】。

A、資金需求:

(1) 買權多頭價差部位應支付的權利金淨支出 = ( 37點 - 6點 ) × 50元 = 31點 × 50元

= 1550元

(2) 買權空頭價差部位應支付的保證金 = 兩履約價差 × 50元 = (6000點 - 5800點 ) × 50元 = 200點

× 50元 = 10000元

(1) +

(2) = 1550元 + 10000元 = 11550元

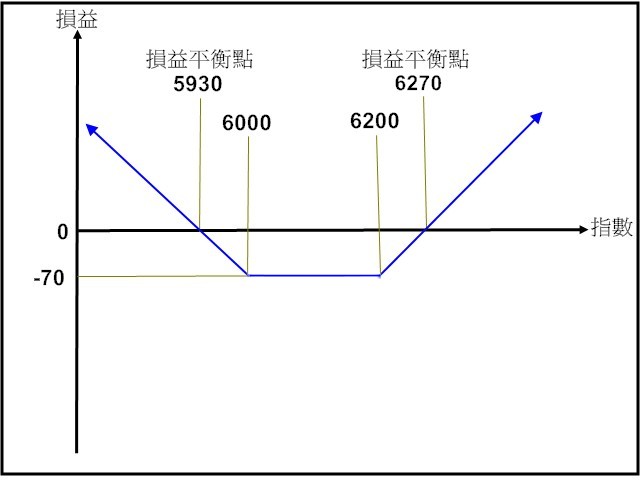

B、損益平衡點:

(1)上限 = 多頭價差的損益平衡點 + 空頭價差的最大風險 = 【6200點 + ( 37點 - 6點)】+ 【( 6000點 - 5800點 )- ( 333點 - 146點 )】= 6231點 + 13點

= 6244點

(2)下限 = 空頭價差的損益平衡點 - 多頭價差的最大風險 = 【5800點 + ( 333點 - 146點)】- ( 37點 - 6點 )= 5956點

C、最大獲利:空頭價差的最大利潤 - 多頭價差的最大風險 = 【( 333點 - 146點 )- ( 37點 - 6點 )】× 50元 = 156點 × 50元

= 7800元

D、最大損失:空頭價差的最大風險 + 空頭價差的最大風險 = 【( 6000點 - 5800點 ) - ( 333點 - 146點 ) + ( 37點- 6點 )】× 50元 = 【13點 + 31點

】× 50元 =44點 ×

50元 = 2200元

大昌證券24小時全天候線上網路開戶

網路開戶:http://www.dcn.com.tw/online/Open_01.htm請指定:大昌證券板橋分公司營業員 江謝正雄

證券、期貨、選擇權、複委託 手續費一律驚喜價